发布日期:2025-05-15 10:38 点击次数:185

2024年4月21日晚间,南京银行(601009.SH)发布的年度财务讲明数据炫耀,该行在2024年已毕营业收入502.73亿元,较上一年度增长11.32%;包摄母公司鼓吹的净利润达201.77亿元,同比增幅为9.05%。

永远以来,南京银行凭借快速的钞票范畴扩展和亮眼的事迹确认,在银行业内备受情怀。其钞票总额执续增长,营收与利润也保执着苍劲的飞腾势头。不外,跟着2024年年报的败露,在这份漂亮的得益单背后,一系列深头绪的问题缓缓流露。这家钞票范畴超万亿的城市交易银行,看似征象无尽的有计划效劳下,实则暗隐退忧。

个东说念主业务耗损近12亿元,走入零卖困局

从南京银行2024年财报的关节数据来看,其举座磋交易绩展现出一片“向好”态势:钞票范畴达到25914.00亿元,较上一年年末增长13.25%;已毕营业收入502.73亿元,同比增幅11.32%;包摄于上市公司鼓吹净利润达201.77亿元,同比增长9.05%。

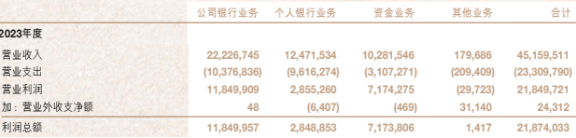

但富贵数据之下,该行个东说念主银行业务的有计划景况却酿成好坏反差。2023年,个东说念主业务还能创造28.48亿元的利润总额,可到了2024年,这一板块径直转为耗损,金额高达-11.99亿元。

个东说念主贷款看成南京银行个东说念主银行业务的中枢板块,2024年末余额攀升至3201.94亿元,同比增长12.75%。其中,消耗贷业务展现出苍劲的扩展态势,2024年余额达到2038亿元,较2020年已毕翻倍,在个东说念主贷款总额中的占比从不及50%跃升至63.66%。

钱皆亏到哪儿了?

南京银行设立于1996年2月8日,是宇宙20家系统热切性银行之一,先后于2001年、2005年引入海外金融公司和法国巴黎银行入股,在宇宙城商行中领先行者动上市指令要领并于2007年在主板得胜上市。

在策略布局上,南京银行制定三个五年贪图(2014-2018、2019-2023、2024-2028),前两轮中枢聚焦“大零卖”与“交往银行”策略,深入影响业务走向。

交往银行业务以公司银行业务为根基,不时城商行传统上风,凭借积聚的客户资源与素质,构建全经过企业奇迹体系,得到低成本资金。而“大零卖”策略布局,源于行业竞争驱动——招商银行“零卖之王”的得胜示范,加之零卖商场范畴扩展,南京银行盼愿借范畴增长散播风险、拓宽盈利,优化业务结构。但这种依赖范畴的扩展花样,在商场环境变化时,使得个东说念主银行业务在2024年承压。

另外,其个东说念主业务堕入耗损困局, 2024年,该行信用减值损失飙升至105亿元,较上一年度增长20%,无数资金用于遮蔽潜在风险。

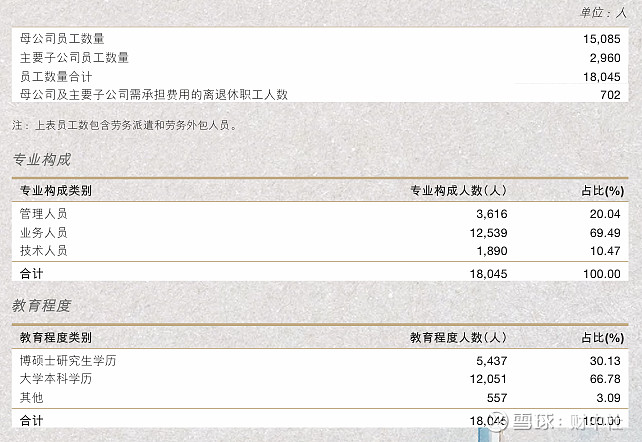

跟着范畴的快速扩展,南京银行职工范畴执续扩大,限度2024年职工总额已达18045东说念主,据年报数据,可得该行2024年职工东说念主均薪酬为56.1万元,东说念主力成本进一步加重了举座运营包袱。

除此以外,旗下消耗金融机构南银法巴消耗金融的影响壅塞漠视。南银法巴消金于2015年5月适应设立,投资期货注册成本52.15亿元,注册地位于江苏南京。其鼓吹组成多元,南京银行看成最大鼓吹,执股比例为64.16%,法国巴黎银行执股29.99%,海外金融公司(好意思国)执股4.12%,法国巴黎银行个东说念主金融集团执股1.73%。

凭据南京银行2024年财报败露,限度2024年末,南银法巴消金总钞票攀升至534.5亿元,与上一年末比拟,增长幅度高达59.78%,扩展态势权臣。该年度内,南银法巴消金已毕营业收入45.95亿元,同比增长74.52%,净利润也达到了3.03亿元,同比大幅增长172.97%。

限度2024年9月末,南银法巴消金表内贷款余额514.97亿元,较上年末增长199.66亿元,增幅63.32%。2024年上半年末,南银法巴个东说念主消耗贷不良贷款为6.95亿元,不良贷款率为1.58%,较年头增长0.35个百分点。

另据南银法巴消金败露的《2024年第二期个东说念主消耗贷款钞票证券化相信受托机构月度讲明第5期》炫耀,入池钞票最高贷款利率19.80%,最低贷款利率7.20%,加权平均贷款利率12.68%。

看成对比,南京银行2024年年度讲明败露,该行零卖贷款的平均利率为6.58%。

从盈利与风险数据对比来看,南银法巴消金与南京银行个东说念主银行业务呈现权臣各异。南银法巴消金加权平均贷款利率达12.68%,约为南京银行零卖贷款平均利率的两倍,这种利率上风使其在钞票范畴仅为南京银行个东说念主贷款余额六分之一的情况下,凭借高息差已毕3.03亿元盈利;反不雅南京银行个东说念主银行业务,尽管不良贷款率较南银法巴消金低0.29个百分点,但最终仍酿成近12亿元的耗损。

债券投资的“双刃剑”

看成素有“债券之王”之称的南京银行,凭借在债券商场的深厚积淀与专科上风,于2024年牛市行情中已毕事迹打破。财报炫耀,2024年该行非利息净收入达236.46亿元,同比增幅达19.98%,其中投资收益与公允价值变动收益悉数近210亿元,在营业收入中占比超四成,突显债券投资业务对事迹增长的苍劲撑执。

尽管债券投资为南京银行带来权臣收益,但高度依赖该业务的有计划花样,使其事迹褂讪性濒临挑战。2024年,南京银行公允价值变动总收益从2023年的17.18亿元激增至73.77亿元,增幅近330%,突显其盈利对债券商场波动的敏锐性。

在监管层面,债券投资业务的聚首性进一步放大了合规压力。2024年,中国银行间商场交往商协会针对债券交往活动开展专项自律拜访,明确指出部分金融机构存在交往活动不法式、利率风险处置薄弱等问题。看成深耕债券商场的“头部玩家”,南京银行弗成幸免大地临监管趋严带来的合规训导,需在业务拓展与风险管控间寻求均衡。

南京银行2024年年报展现出的“双面”事迹,折射出城市交易银行在范畴扩展与业务转型中的共性挑战。尽管总钞票范畴适应增长、债券投资助力举座盈利,但个东说念主业务的耗损与风险表露,还是需要投资者情怀的。以前,南京银行能否找到均衡,已毕可执续发展,将成为其能否达成“打造国内一流的区域空洞金融奇迹商”策略贪图的关节场地。(《答理周刊-财事汇》出品)

上一篇:广发证券: 广发证券股份有限公司2024年面向专科投资者公拓荒行短期公司债券(第七期)2025年兑付兑息及摘牌公告

下一篇:大众提出5年内将农民待业金擢升到1000元, 扩消耗立竿见影